2025年,中国通航市场或超3000亿

2025年,中国通航市场或超3000亿

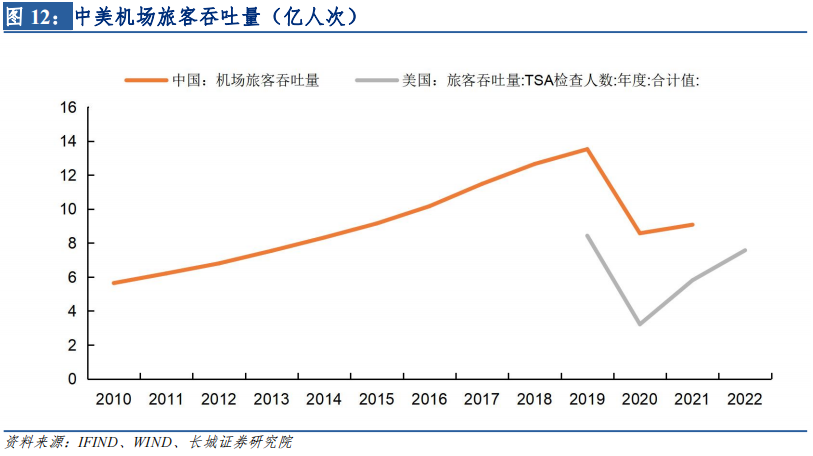

对比美国,中国通用机场建设规模有较大空间。根据美国联邦航空局(FAA)的《国家一体化机场系统计划2015-2019》,2014年,美国列入FAA机场计划的通用航空机场2942个,分为国际级、区域级、地方级、基础级四类以及未分级。对比中美航空出行人次,中国机场旅客吞吐量在2020年疫情前都在稳步增长,疫情后有所减少。但2021年中国机场旅客吞吐量9.07亿人次,仍多于同年美国TSA机场安检人数5.81亿人次。这说明中国对通用机场的潜在需求巨大。

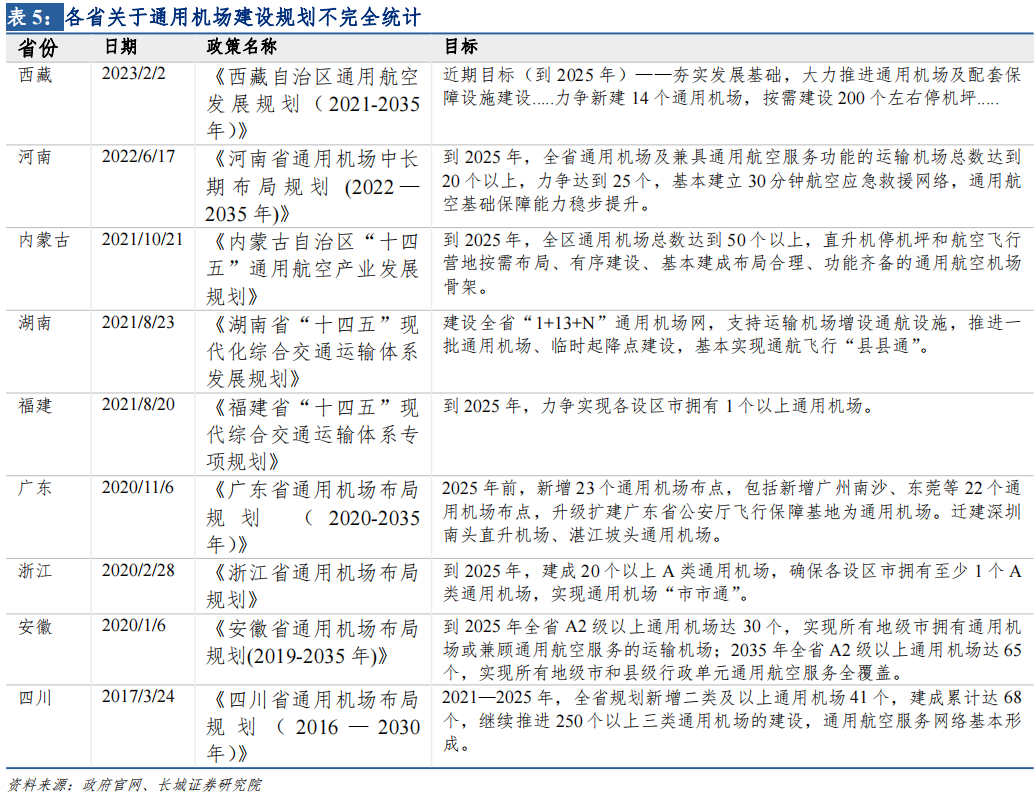

2025年,中国基本要实现每一个地级市都要有通用机场的目标。2016年,国务院《关于促进通用航空业发展的指导意见》就提出“到2020年,建成500个以上通用机场,基本实现地级以上城市拥有通用机场或兼顾通用航空服务的运输机场”,浙江、四川、西藏等多个省份都将实现每一个市都要有通用机场列入规划目标。但这一目标未能实现,主要原因是通航市场受政策限制,并未完全打开。我们认为随着通航政策可能放宽,空域限制或将减少。基于这一假设,通航市场增长潜力较大。考虑到中美人口差异、经济差距,地理特征,按照中国690个市和1420个县的行政规划。我们预计,2025年,中国通用机场数可能达到700个,2035年达到2000个左右。

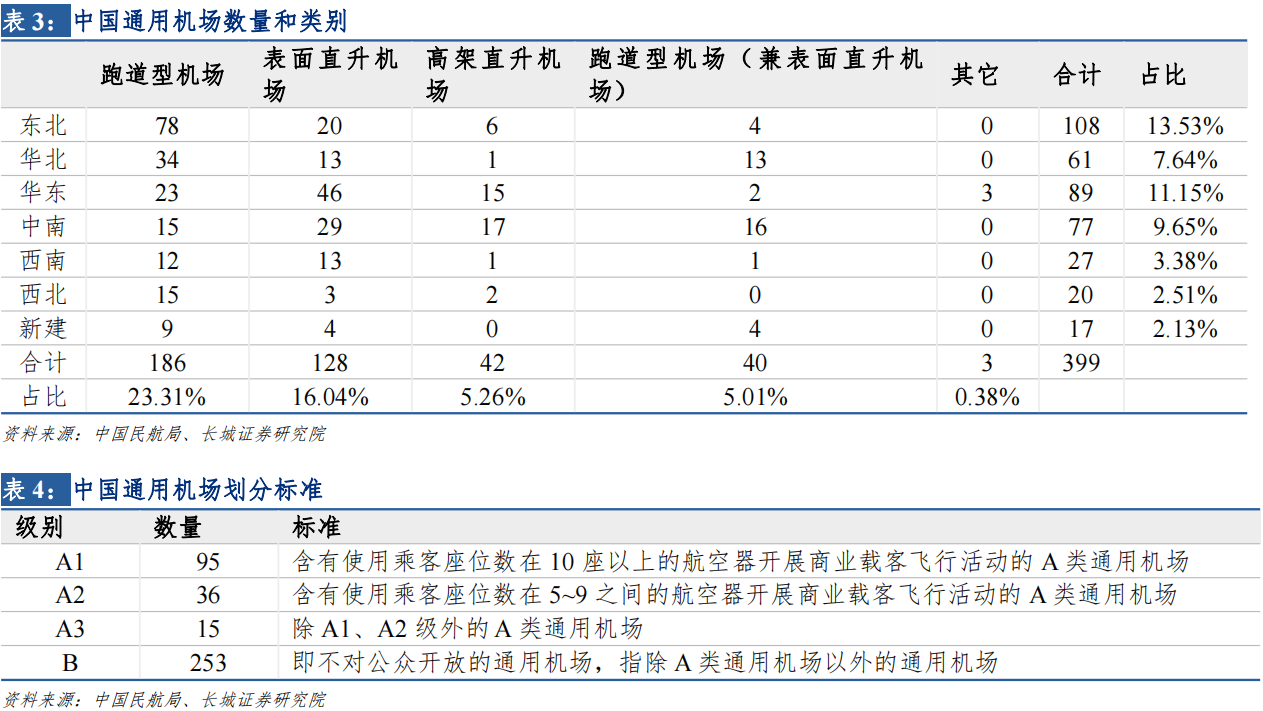

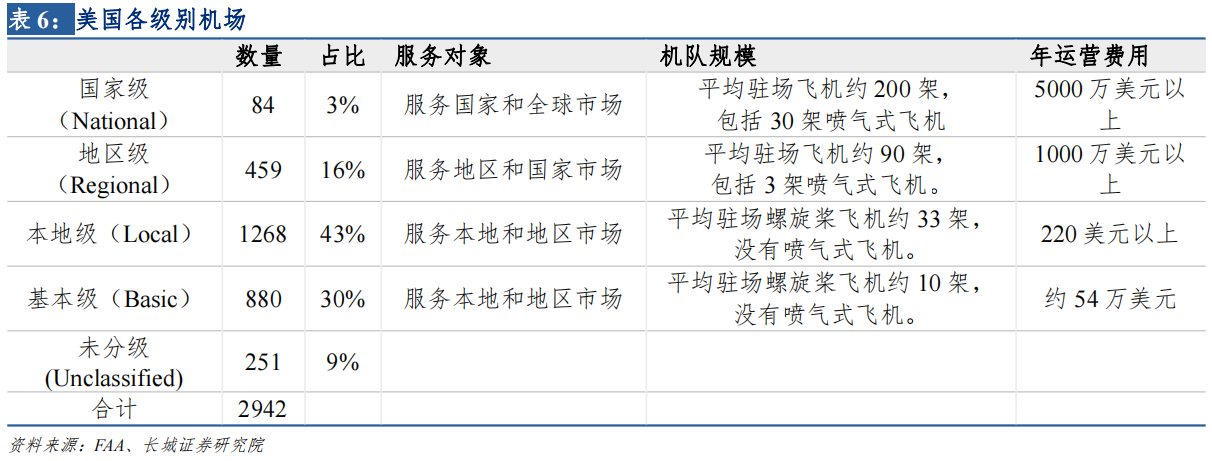

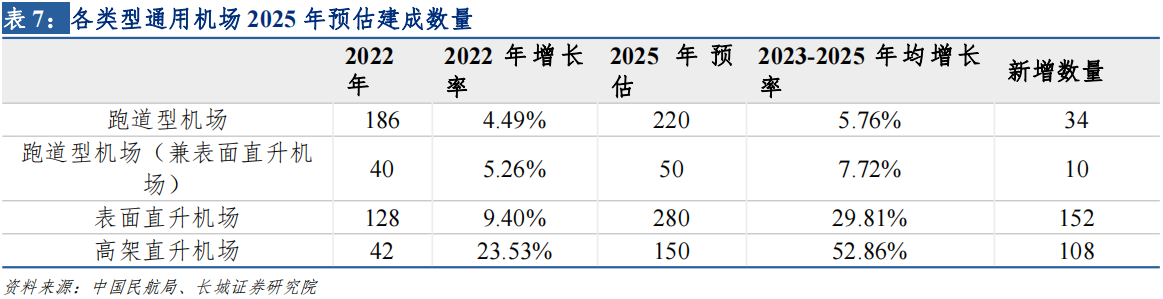

从结构来看,目前直升机场较为欠缺。其实通用机场建设并不是我们印象中的大型机场,主要是以服务地区的小型机场和直升机场为主。美国通用机场的结构比例显示,本地级机场平均驻场约30架的直升机场占比达到43.1%,基本级机场平均驻场约10架的直升机场占比29.9%,也就是说直升机场占通用机场比例达到73%。而直升机场在中国通用机场的比例只有46.2%。

综上,我们认为通用机场还有较大建设空间,目前最为短缺的是直升机场。结合美国跑道机场和直升机场3:7的比例,以及我们国家已有的各类型通用机场数量,我们预计到2025年,新建跑道型机场50个,总量大约270个,新建直升机机场260个,总量大约430个。其中高架直升机场增速最快。高架直升机场位于高层建筑物顶部,适用于商务出行、应急救援、空中旅游、航空摄影等等城市服务和娱乐消费活动。

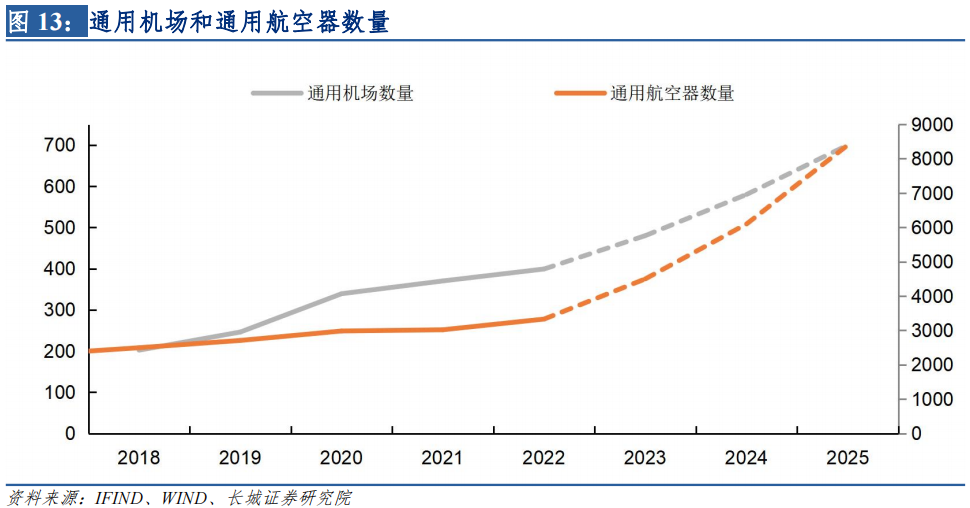

随着通用机场数量增加,通用航空器需求也将快速提升。截至2022年9月,中国在册通用航空器数量3329架,平均每一个通用机场拥有的航空器数量从2018年的12.35下降至2022年的8.34。2020年,美国通用航空器数量27.1万。除了上文提到了美国FAA国家计划中的2942个通用机场之外,美国一共有超过2万个机场,平均每一个机场大约有13~14个航空器。2018年11月,新华社转发中航《通用航空发展白皮书(2018)》,预测“到2035年,我国通用航空机队规模将达到2万架以上。” 假设2025年,中国通用机场和通用航空器数量比例能回到2019年疫情前1:11左右,那么通用航空器数量或将达到7700架左右。

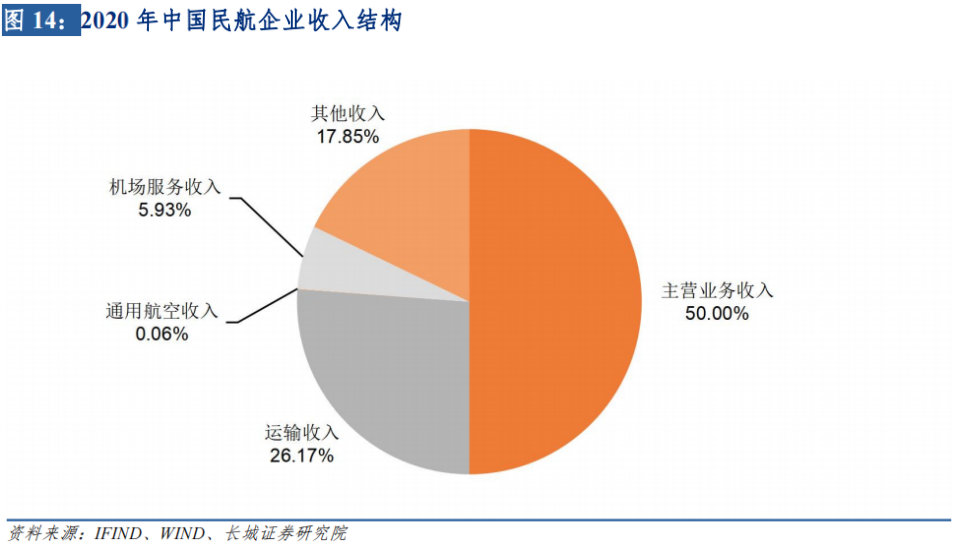

中国目前通用航空业务收入占比太低,未来增长空间较高。2020年,中国民航企业收入结构中,通用航空收入7亿元,而主营业务收入6345亿元。对比美国2012年民航经营数据,商业运输2636亿美元、通用航空272亿美元,通用航空约是商业运输的10%,而中国这一比例仅是0.1%。这也说明中国潜在的通航产业规模空间巨大。随着通用机场、通用航空器等基础设施逐渐完善,通用航空的消费需求将同步释放。

综上,我们预计,2025年,中国通用机场数量或将达到700个左右,新建通用机场约300个,总建设规模约140亿元,通用航空器数量达到7700架,为航空器制造业带来大约1100亿元的增量规模。以每架航空器平均年营运收入2000万计算,我们预计2025年通用航空市场规模1540亿元。按照美国通用航空及带动的旅游收入比例计算,1540亿通航业务还能够带来大概510亿的旅游收入。因此,我们认为,2025年通航产业三大业务——通航服务、航空器制造、附加旅游—的市场规模可能达到3000亿以上。这还不包括机场运营、飞行员培训、综合保障等支线业务。